让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:上海丝凡克商贸有限公司 > 服务项目 >

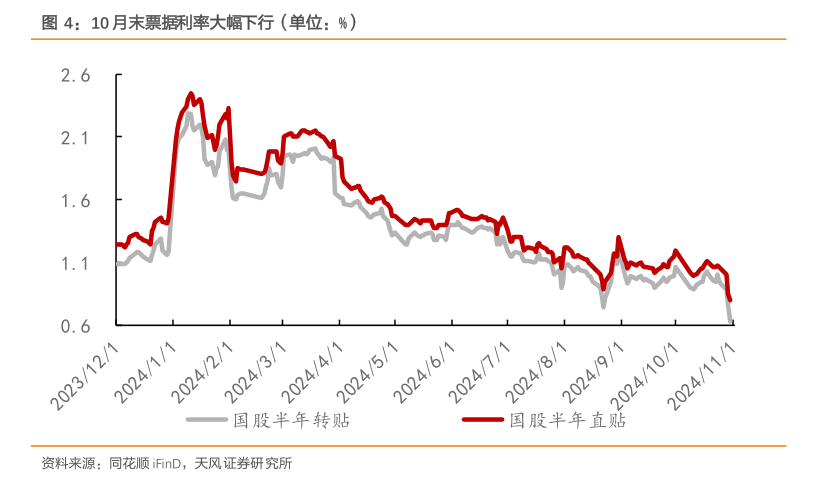

银行单子冲量时势昭彰,10月经贷限制可能承压 业内:战术成效仍需时辰

发布日期:2025-01-12 10:27 点击次数:136每经记者 宋钦章 每经剪辑 张益铭

10月底,单子市集再现“零利率”。市集合计,这主要跟银行月末冲贷款限制而抢票关连,并据此臆测10月份信贷限制增长可能难达预期。记者从一些个案了解到,部分银行简直存在一定的信贷投放压力。

不外,受访东说念主士合计市集无谓过于悲不雅。降息等战术传导仍需时日,跟着战术效用显现,异日信贷需求有望好转。“近期数据骄傲,国内市集预期回暖,工业制造业行为复苏,房地产呈现企稳迹象,加上资金空转等影响迟缓收缩。四季度国内信贷有望完毕回升,牢固增长。”

10月底,市集迎来抢票潮。

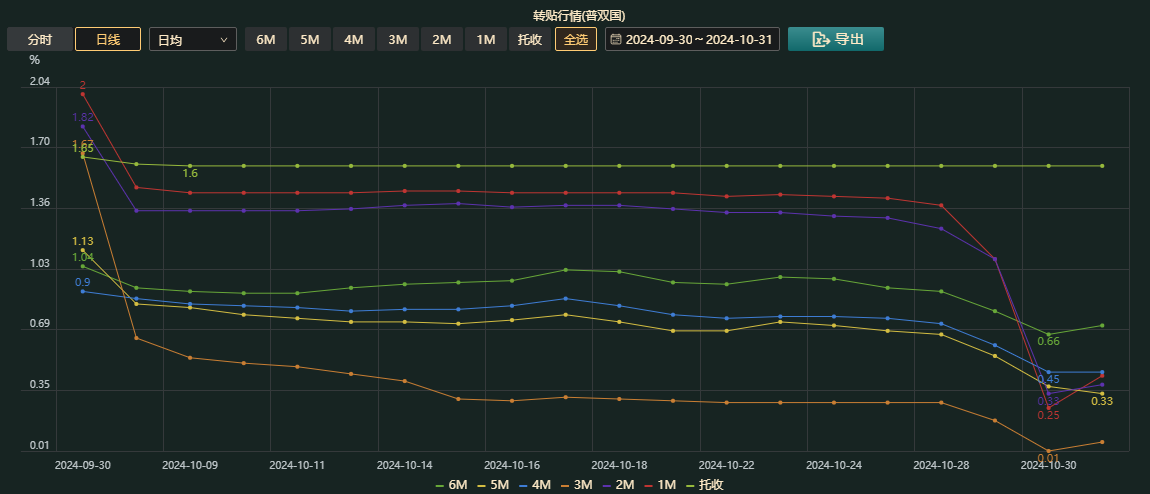

qeubee骄傲,10月30日,除了国股1个月期银票外,其他期限的国股银票转贴现利率均创年内新低。2个月期限、3个月期限、4个月期限、5个月期限、6个月期限的转贴现利率诀别为0.33%、0.01%、0.45%、0.37%、0.66%。其中,国股3个月期银票(来岁1月到期)最受追捧,自参预10月以来,其利率沿途着落,10月30日本日更是靠近0利率。

图片起原:qeubee

图片起原:qeubee

时至10月31日,行情略有应答,来岁1月到期的国股银票转贴利率为0.03%,来岁4月到期的国股银票转贴利率为0.71%,但仍处于极致行情。

11月首日,单子转贴现利率仍是出现设立性回调。qeubee骄傲,各期限国股银票收盘报价诀别为:1月期1.00%、2月期0.10%、3月期0.45%、4月期0.40%、5月期0.74%、6月期0.73%。

从教授来看,单子利率月末大幅下行主如果因为银行月底抢票冲信贷限制,导致单子供不应求。正如别称国有行投资司理示意:“银行在月底一般齐会有这种操作。”

记者获悉,在单子的流转进程中,承兑和贴现是两个相比要津的步履,二者诀别计入社融中的“未贴现银行承兑汇票”和金融机构东说念主民币信贷中的“单子融资”。生意银行不错通过加大单子的直贴、转贴力度,将表外融资转为表内融资,终了狭义信贷额度“冲量”。

此外,单子诚然在银行的信贷限制中占相比小,但相较于一般贷款,流转愈加生动,短期不错用来餍足信贷限制管束的需求。基于这么的原因,每当月末银行濒临信贷投放的考查压力时,单子便被委派厚望,导致单子钞票变得供不应求,转贴现利率出现急剧下降。

建设银行金融市集部路念念远曾撰文称,对银行而言,单子行动成为信贷投放压力大、实体信贷需求不及或对贷款不良有担忧时,完成信贷投放场所的器具,也便是“以票充贷”:信贷额度实足、实体融资不及、信贷投放不畅——银行向同行买入单子,或加大单子贴现——单子供不应求——转贴现利率下行;反之,经济行为旺盛时,则会收紧单子融资,给泛泛信贷腾挪额度。

普兰金服副总裁周海滨在受访时称,10月底单子利率“大跌”主要受信贷失衡影响,在经济增速放缓的大配景下,贷款供给不及,信贷投放出现“任务”缺口。由于面前银行信贷限制闲置较多,而最有用的操作便是通过转贴现买入耕种贷款投放限制,完成信贷考查场所,也因此鼓舞了本次单子利率“大跌”。

光大银行金融市集部宏不雅谈论员周茂华在选择记者采访时示意,从以往教授看,罕见时点出现单子转贴现利率快速下降,与部分银行月底“以票充贷”鼓舞短期银行单子需求快速高涨关连。

记者防护到,在10月的单子行情中,3个月期国股银票的转贴现利率昭彰低于其他期限,靠近“零利率”,标明银即将“火力”蚁集于来岁1月到期的国股银票。究其原因,周海滨分析:“以大步履主的许多银行在主动成立1月到期单子,通过转贴现尽可能把结构齐调到来岁1月到期。这是因为银行来岁1月的信贷储备较多,会投放许多泛泛贷款,而如果不把结构进行调治,来岁1月就会压许多单子限制,到时只可亏着往外卖,许多银行亦然想尽可能地把亏空放在本年。”

践诺上,单子“零利率”在历史上并不荒废。2021年12月底,2022年2月底、4月底、5月底、7月底、12月底,2023年7月底、11月中旬等时段均出现过单子转贴现利率低于0.05%的情况,主要出现于近三年。

银步履信贷冲量而抢票,业内据此臆测10月份信贷限制增长可能难达预期。记者从一些个案了解到,部分银行简直存在一定的信贷投放压力。

“咫尺好的边幅如实未几。不外咱们的边幅储备相比实足,投放压力倒不大。”华东地区某城商行信贷审批司理告诉记者。

华东地区另一家上市农商行对公业务的使命主说念主员向记者骄傲,其所在银行本年信贷投放总体领略尚可,不存在冲限制的情况,但普惠贷款相比有压力,与年末场所仍存在较大差距。对方进一步示意,各家银行的情况可能不太同样,不成一概而论。

而从10月底的机构活跃进程来看,大行是抢票主力。尤其是10月30日本日,字据普兰金服发布的单子日评,早盘头雁大行成立情谊积极,相接降价进场,带动买盘收票活跃,买盘压价出票。午后,大行不竭下调报价收票,收年内到期票的需求不减,价钱合手续着落。

在周茂华看来,面前国内经济合手续加大逆周期扶持力度,但破费和投资行为规回生跃需要一定时辰,影响信贷需求。同期,贷款利率下降,净息差压力增大,加上市集竞争浓烈,部分中小银行信贷投放和新业务拓展方面压力相对较大。

“国内范例手工补息和资金空转管束,为信贷挤水分,压降部分不实信贷需求。另外,国内不同类型银行在筹办材干、风险管束、客群基础、品牌效应、成本实力等方面相反也会影响信贷业务发展。”他如是分析。

不外,受访东说念主士示意市集也无谓过于悲不雅。前边提到的城商行与农商行的使命主说念主员一致合计,近期推出一系列降准、降息、降首付、降存量房贷利率等系列战术,但战术传导仍需时日,跟着战术效用显现,异日信贷需求有望好转。

也有不雅点合计,单子利率下降并不周到齐等同于信贷需求弱,这忽略了许多其他影响身分。除了实体融资需求下降导致银行被迫贴现单子外,生意银行也有可能出于风险适度与成本占用的考量而主动聘用单子融资,这是由于银行承兑汇票安全性较高。

举例,2021年12月底曾经出现单子“零利率”的情况,彼时有众人撰文指出,临比年底,贷款披发关于往日的利息收入基本莫得孝敬,但又会提高信用风险加权钞票,对成本实足率变成负面影响,因此部分银行可能会以甘休一部分收益来自主扶持信贷投放节律,保留部分贷款储备边幅留待来年年头投放。

周茂华展望,四季度国内信贷有望完毕回升,牢固增长。“主如果国内存量和增量战术效用开释,有助于刺激破费和投资需求,带动信贷需求回升。近期数据骄傲,国内市集预期回暖,工业制造业行为复苏,房地产呈现企稳迹象;加上资金空转等影响迟缓收缩。”

从单子角度而言,周海滨则预判,11月份,单子利率将呈现月初设立性劣势反弹后,月内进一步深跌走势,可能会二次探底。

“一是月初单子利率守护低位,部分卖盘或在月初止盈/止亏;二是单子最长久限跌至0.6%为历史之最,加之尾盘依旧有大行填补限制,部分银行或在本月防患性提前多买;三是从东说念主行月末格调看,保信贷总量依旧行动刚性任务,且大略率对保总量条件通盘耕种;四是从房地产、住户收入、企业利润、酒行业产量、中小企业信心指数等趋势性数据详细不雅测,近期经济仍濒临较大压力;五是11月到期量年内最高,含月底顺延限制为3万亿,补缺口压力较大,加之面前信贷需求疲软,当月经贷投放依旧需要单子冲量复旧。”他分析称。

封面图片起原:视觉中国-VCG41N1455171132

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:李桐